《2026大中华区制造行业仓储管理WMS系统行业白皮书》发布

- 2025年12月17日 08:51:35来源:富勒科技

富勒科技联合大东时代智库发布《2026大中华区制造行业仓储管理WMS系统行业白皮书》

深度洞察制造企业数字化变革

2026年,大中华区制造行业WMS市场在保持规模稳健增长的同时,正经历一场由技术与供应链双驱动的深刻结构性变化。市场增长动能从普适性数字化转向新能源、高科技电子、汽车等高端制造领域的精细化需求;竞争焦点从功能覆盖转向基于应对制造现场精准管控与供应链全局协同的深度解决方案能力。

《2026大中华区制造行业仓储管理WMS系统行业白皮书》由大东时代智库(TD)与富勒科技联合编撰发布,着重分析市场规模、细分领域与TOP10厂商份额变化。报告深度融入了富勒科技在制造行业,特别是新能源、汽车、高科技电子等领域丰富的WMS项目实践、对复杂供应链场景的解决方案洞察及前瞻性技术理解,为制造企业的数字化决策提供兼具高度与实操性的参考。

一、市场规模:短期波动下的韧性增长与长期确定性趋势

图1:2022~2028年大中华区制造行业WMS市场规模及增速(单位:亿元,%)

图1:2022-2028年大中华区制造行业WMS市场规模及增速(单位:亿元,%)

表1:2022~2028年大中华区制造行业WMS市场规模及增速

根据大东时代智库(TD)调研数据,2025年大中华区制造行业WMS市场规模预计达12.8亿元,同比增长16.9%,2022-2025年复合增长率为9.3%。整体来看,市场在智能化转型的持续驱动下保持增长韧性,受两方面影响,一是制造企业内生性降本增效与流程优化需求;二是国家在智能仓储与数字化供应链领域的持续政策引导。

尽管增长趋势明确,市场也面临短期波动压力。当前制造业普遍收紧IT开支,数字化投入意愿有所下降,导致WMS项目平均客单价与利润空间承压,普遍收缩约5-20%。这一现象恰恰标志着市场正进入成熟化筛选阶段,通用、低附加值的解决方案市场空间逐步压缩,而能切入具体业务场景解决业务痛点、带来显著运营效益与可见回报的深度定制化、高集成化应用,则能穿越周期获得持续投入。

尽管市场短期出现波动,但并未改变长期确定性的增长趋势。在产业智能化升级与政策支持的背景下,预计市场将保持较高增长态势。2026年市场规模预计突破15亿元,2025-2028年复合增长率有望提升至15.3%,至2028年市场规模有望突破19.6亿元。总体而言,市场正从普及性投入阶段,迈向价值化投资阶段。

二、市场结构:需求向高端制造迁移,聚焦技术快速迭代与供应链高复杂度领域

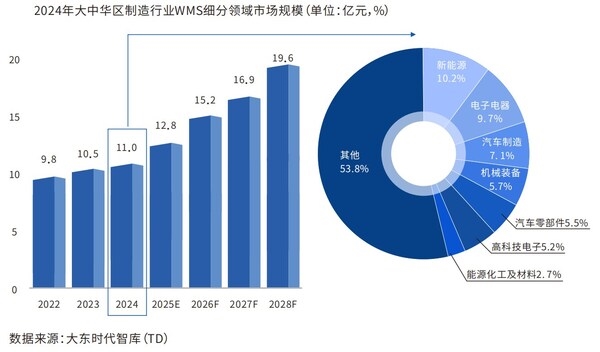

图2:2024年大中华区制造业WMS细分领域市场规模(单位:亿元,%)

图2:2024年大中华区制造行业WMS细分领域市场规模(单位:亿元,%)

表2:2024年大中华区制造行业WMS细分领域市场规模

基于大东时代智库(TD)调研数据,2024年市场细分领域市场规模,新能源(10.2%)、电子电器(9.7%)、汽车制造(7.1%) 位列前三,合计份额占据近三成市场。这一分布反映出现阶段WMS市场需求的主要来源,市场增长已转向技术快速迭代与供应链高复杂度的领域。

这三大领域共同呈现技术革新迅速、产品生命周期短、生产模式柔性化、供应链协同要求极高的特点,这些特点共同构成了当前WMS需求升级的核心背景。

具体来看,在新能源领域,尤其是光伏、动力电池,行业爆发式增长直接催生巨量、复杂的原材料、半成品及成品仓储管理需求。技术快速迭代要求生产线及仓储物流必须具备极高的灵活性、可重构性、扩展性与实时响应能力。

汽车制造领域则直接产生供应链的深度协同与链式响应。整车厂向电动化、智能化转型,不仅驱动自身WMS需求,更同步拉动上游Tier 1、Tier 2零部件供应商对精细化仓储管理与透明化协同的需求,以实现与整车厂生产节奏的紧密匹配。

WMS市场的需求重心,已从实现基础功能的通用仓储管理,全面转向支撑高端制造核心竞争力的精细化和协同化管控。此外,制造企业加速出海布局,衍生出对多国多仓协同、关税合规等需求,也进一步巩固和深化WMS在复杂供应链管理中的应用基础。

三、竞争格局:从份额竞争到生态位专业化竞争

在市场规模持续增长与需求结构深度演变下,大中华区制造行业WMS市场竞争格局整体呈现两大特征。一是市场份额加速向头部集中,领先厂商优势扩大,已初步形成以富勒科技为代表的核心头部企业的集聚现象;二是厂商竞争路径分化,多类型WMS厂商加入竞争,逐步形成基于专业能力的生态位格局。

图3:2025大中华区制造行业WMS厂商市场份额占比情况(单位:亿元,%)

图3:2025年大中华区制造行业WMS厂商市场份额占比情况(单位:亿元,%)

表3:2025年大中华区制造行业WMS厂商市场份额占比情况

市场集中度逐步提升,具备综合解决方案能力的厂商优势凸显。其中富勒科技作为头部厂商代表,在2025年以约14.5%的市场份额居于领先地位,具备行业积累、平台化产品与大规模交付能力的厂商正持续获得市场认可。

2025年,以富勒科技(14.5%)、汉得信息(7.1%)、赛意信息(6.4%)为代表的头部阵营,合计份额已达约28%。与2024年相比,市场集中度明显提高(+4.7%),标志着市场正从分散竞争进入核心引领的新阶段。同时,在应对制造业仓储管理复杂度提升、集成要求增强的趋势下,拥有深厚行业认知、可扩展产品平台及大规模交付实施能力的厂商,正在形成显著竞争优势。

与头部集中趋势并存的,是市场专业化的细分。市场并未走向同质化垄断,而是呈现出基于专业能力的生态位竞争态势。根据厂商背景与能力锚点,各类厂商:独立型(如富勒科技)、ERP系(如用友科技)、SCM型(如汉得信息)、MES系(如赛意信息)及设备型(如今天国际),在相应场景中构筑差异化优势。

独立型厂商,如富勒科技,凭借高度可配置的产品架构与广泛的系统集成能力,在流程复杂、业务多变的综合性场景中占据领先地位,其平台化能力尤其适应新能源、高科技制造等快速迭代行业的需求。ERP/MES系厂商依托自身系统生态,在财务一体化或生产物流一体化等特定融合场景中占据天然优势。SCM型厂商则擅长供应链网络协同与全局库存可视化。

未来市场不会走向单一寡头垄断,而是在专业化分工中形成能力互补、协同共生的稳定生态。制造企业的选型逻辑,已从寻求功能全面的通用解决方案,转向针对自身最核心的痛点,在相应生态位中寻找具备深厚积累的合作伙伴。

综上所述,大中华区制造行业WMS市场正处于一个关键转折点。市场增长的核心驱动力,已从宽泛的降本增效概念,转向为新能源产能扩张、供应链体系重构、全球化运营布局等现实产业命题。相应的,竞争决胜关键也不再是产品功能的简单堆叠,而在于对垂直行业工艺与物流特性的深刻理解、对制造-供应链典型矛盾的体系化解决能力、对生态化价值的整合能力,以及可随业务演进持续扩展的平台架构支撑。在此过程中,兼具领先市场份额与完整平台化解决方案能力的厂商,预计将继续引领市场向深度价值阶段发展。

(本文系富勒科技投稿,不代表本站的观点和立场。文章内容仅供参考,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。图片授权发布,版权归原作者所有。)

{kind=link}

{kind=link}